Nhu cầu trong nước suy yếu cùng với các rào cản thương mại từ nước ngoài đang tạo ra một môi trường kinh doanh đầy thách thức cho ngành thép. Tình hình này không chỉ gây áp lực lên hoạt động sản xuất và kinh doanh của các doanh nghiệp, mà còn khiến các nhà đầu tư đứng ngồi không yên.

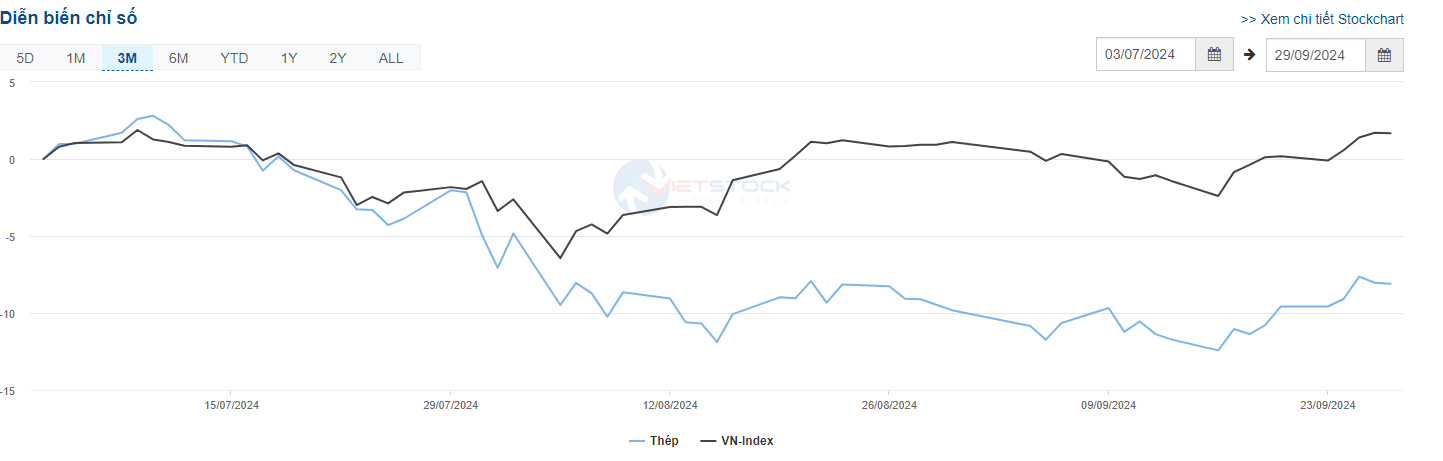

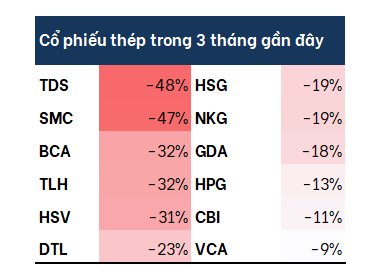

Dữ liệu từ VietstockFinance cho thấy, chỉ số cổ phiếu ngành đã giảm liên tục trong 3 tháng qua, kém xa so với hiệu suất của VN-Index. Những "gã khổng lồ" như HPG cũng không thoát khỏi cơn lốc này, giảm 13% giá trị. Trong khi đó, các cổ phiếu như SMC, TDS và TLH ghi nhận mức giảm chóng mặt lên đến 30-48%. Ngay cả hai ông lớn tôn mạ HSG và NKG cũng mất gần 1/5 giá trị.

Vì đâu nên nỗi?

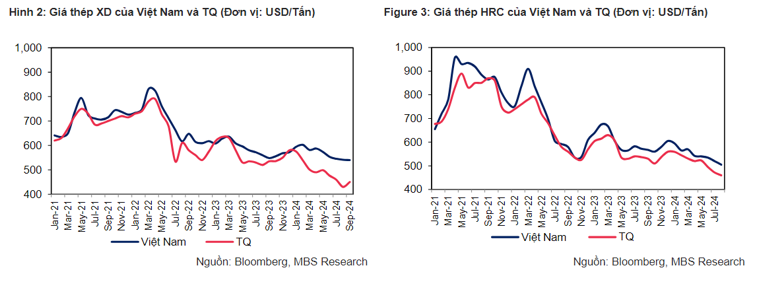

Nhưng đâu là nguồn cơn của cơn bão này? Câu trả lời nằm trong bức tranh toàn cảnh u ám của thị trường thép toàn cầu. Tại Trung Quốc - đất nước đóng góp hơn một nửa sản lượng thép trên toàn cầu, nhu cầu nội địa đang rơi vào tình trạng ảm đạm do kinh tế trì trệ và cuộc khủng hoảng bất động sản. Giá thép cây chạm đáy kể từ năm 2017, trong khi thép cuộn cán nóng (HRC) xuống mức thấp nhất trong 4 năm qua.

Hệ quả tất yếu là làn sóng thép giá rẻ từ Trung Quốc đã tràn sang các quốc gia khác, trong đó có Việt Nam. Theo số liệu từ Tổng cục Hải quan, tính đến cuối tháng 7/2024, Việt Nam đã nhập khẩu 9.41 triệu tấn sắt thép các loại, tăng đến 41.6% so với cùng kỳ năm trước. Trong đó, nhập khẩu từ Trung Quốc chiếm đến 66% tổng lượng, tương đương 40% sản lượng thép sản xuất trong cả nước.

Trước tình cảnh này, các doanh nghiệp thép Việt Nam buộc phải liên tiếp hạ giá bán để cạnh tranh, dẫn đến cuộc đua xuống đáy về giá. Chẳng hạn, giá bán thép HRC của Hòa Phát và Formosa đang ở mức 510 USD/tấn, cao hơn nhiều so với mức 480 USD/tấn của các thương nhân Trung Quốc. Sự chênh lệch này đã đặt các nhà sản xuất nội địa vào thế khó, buộc họ phải cân nhắc giữa việc giảm biên lợi nhuận để giữ thị phần hay chấp nhận mất khách hàng.

Giá thép trong nước liên tục dò đáy trong nửa đầu năm khi làn sóng thép giá rẻ từ Trung Quốc đổ bộ sang thị trường Việt Nam khiến nhiều doanh nghiệp phải liên tiếp hạ giá bán. Chẳng hạn như với giá bán thép HRC, các thương nhân Trung Quốc đang bán giá 480 USD/tấn, thấp hơn nhiều so với mức giá 510 USD/tấn của Hoà Phát và Formosa.

Trước tình cảnh này, Cục Phòng vệ thương mại đang có động thái bảo vệ ngành thép nội địa. Họ đang tiến hành điều tra chống bán phá giá với thép từ Trung Quốc và Ấn Độ và các CTCK dự kiến sẽ có quyết định chính thức vào đầu năm 2025.

Một điều đáng chú ý hơn là dù giá đã ở mức thấp nhất trong nhiều năm, nhưng vẫn chưa kích thích được nhu cầu từ các công ty gia công. Theo nguồn tin từ Kallanish, một thương nhân ở Hà Nội cho biết nhu cầu hiện tại vẫn chưa tăng dù giá đã thấp.

Nguyên nhân sâu xa của cơn bão giá này đến từ sự chậm lại của nhu cầu thép toàn cầu, đặc biệt là từ "gã khổng lồ" Trung Quốc – quốc gia đóng góp hơn một nửa sản lượng thép toàn cầu.

Sự trì trệ của hoạt động kinh tế cùng với khủng hoảng bất động sản đã kìm hãm nhu cầu thép tại Trung Quốc và giá thép cũng duy trì ở mức thấp. Nhiều doanh nghiệp Trung Quốc đã chuyển sang xuất khẩu sang thị trường nước ngoài.

Thị trường Việt Nam cũng không ngoại lệ, khi phải đối mặt với làn sóng thép giá rẻ từ Trung Quốc đổ bộ. Theo số liệu từ Tổng cục Hải quan, tính đến cuối tháng 7/2024, Việt Nam đã nhập khẩu 9.41 triệu tấn sắt thép các loại, tăng đến 41.6% so với cùng kỳ năm trước. Trong đó, nhập khẩu từ Trung Quốc chiếm đến 66% tổng lượng nhập khẩu.

Nhưng đó chưa phải là tất cả. Các doanh nghiệp thép Việt Nam còn phải đối mặt với "cú đấm" từ các biện pháp phòng vệ thương mại của các nước nhập khẩu.

Do đặc thù là một ngành công nghiệp xương sống, có tính cạnh tranh cao giữa các quốc gia nên thép là một trong những mặt hàng bị điều tra phòng vệ thương mại nhiều nhất trên thế giới.

Tính tới tháng 5/2024, trong tổng số 252 vụ việc nước ngoài điều tra phòng vệ thương mại với Việt Nam có khoảng 30% vụ việc liên quan các sản phẩm thép. Trước mắt, một số quốc gia đã ra động thái chính thức. Canada đã áp thuế với thép dây Việt Nam, trong khi Ấn Độ áp thuế chống trợ cấp từ 12% đến 30%. EU và Mỹ cũng đang trong quá trình điều tra. Điều này đồng nghĩa với hoạt động xuất khẩu sẽ khó khăn hơn, gây áp lực lớn lên doanh thu và lợi nhuận của các doanh nghiệp.

Điểm tựa từ đầu tư công và bất động sản nội địa

Tuy nhiên, chuyên viên phân tích của các công ty chứng khoán vẫn cho rằng có nhiều yếu tố để kỳ vọng vào ngành công nghiệp này.

Theo CTCK MBS, các khoản đầu tư cơ sở hạ tầng quy mô lớn, chẳng hạn như đường sắt cao tốc Bắc – Nam, sân bay Long Thành, cùng với sự hồi phục của thị trường bất động sản được kỳ vọng sẽ thúc đẩy nhu cầu của nhiều nguyên vật liệu cơ bản, trong đó có thép.

Theo báo cáo CBRE, nguồn cung căn hộ tại Hà Nội và Tp.HCM sẽ tăng lần lượt 30% và 20% so với cùng kỳ. Hơn nữa, kế hoạch giải ngân đầu tư công tiếp tục tăng trưởng 12% so với cùng kỳ, với giá trị khoảng 638,000 tỷ đồng khi Chính phủ tập trung đẩy mạnh xây dựng cơ sở hạ tầng giao thông phục vụ phát triển kinh tế.

Hơn nữa, việc Bộ Công Thương đang xem xét áp dụng các biện pháp chống bán phá giá đối với thép nhập khẩu từ Trung Quốc và Ấn Độ có thể là "liều thuốc" cần thiết để hỗ trợ các doanh nghiệp trong nước. Nếu được thông qua, đây sẽ là cơ hội để các "ông lớn" như HPG, NKG lấy lại thị phần trên sân nhà.

Chờ cú huých từ gói kích thích của thị trường Trung Quốc

Một yếu tố khác cũng được kỳ vọng là thị trường thép Trung Quốc có thể hồi phục trở lại trong quý cuối năm, nhất là sau khi họ vừa công bố chiến dịch kích thích kinh tế lớn nhất từ thời đại dịch COVID-19.

Tuần trước, Trung Quốc cũng vừa tung ra hàng loạt chính sách hỗ trợ nền kinh tế với quy mô lớn nhất kể từ đại dịch COVID-19, bao gồm nới lỏng chính sách tiền tệ, tháo gỡ khó khăn và hỗ trợ thị trường bất động sản, thị trường chứng khoán.

Theo Agriseco Research, các nhóm giải pháp của Trung Quốc được kỳ vọng sẽ có tác động tích cực tới thị trường bất động sản, ngành xây dựng và vật liệu của quốc gia này. Phản ứng ban đầu của thị trường thép lẫn thị trường cổ phiếu với gói kích thích này là rất tích cực, với giá thép hồi phục và cổ phiếu ngành này cũng đi lên.

Điều này sẽ tác động tới thị trường Việt Nam ở hai khía cạnh. Khi nhu cầu thép ở Trung Quốc hồi phục, họ sẽ giảm bớt xuất khẩu thép giá rẻ ra nước ngoài và giảm bớt sự cạnh tranh. Mặt khác, nhu cầu hồi phục sẽ thúc đẩy giá thép Trung Quốc tăng, từ đó cũng ảnh hưởng tích cực tới giá thép toàn cầu.

Ngoài ra, CTCK MBS còn cho rằng thị trường thép Trung Quốc có thể phục hồi chủ yếu do nguồn cung thắt chặt kể từ quý 4/2024.

“Chính phủ Trung Quốc hạn chế cấp phép các lò luyện thép sử dụng than năm 2024 hướng tới bảo vệ môi trường và giảm thiểu nguồn cung”, các chuyên viên phân tích nhận định. “Về phía nhu cầu, tiêu thụ thép Trung Quốc có thể phục hồi trong ngắn hạn do một số thành phố như Thượng Hải và Giang Tô có kế hoạch tái thiết cơ sở hạ tầng”.